Módulos 2018 IRPF / IVA

El Real Decreto-ley 20/2017 de medidas tributarias amplía a 2018 la aplicación de determinadas magnitudes cuya superación implica la exclusión del método de estimación objetiva de rendimientos para determinadas actividades económicas (que fueron introducidas inicialmente solo para 2016 y 2017) y fija también los coeficientes de actualización de los valores catastrales para 2018.

Entre otras medidas, se prorrogan para el período impositivo 2018 los límites cuantitativos que delimitan el ámbito de aplicación del método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación del método, con excepción de las actividades agrícolas, ganaderas y forestales del IRPF, que tienen su propio límite cuantitativo por volumen de ingresos. También se prorrogan los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca del IVA, regulándose también los plazos para renuncias y revocaciones a los mismos para el ejercicio 2018.

EXCLUSIÓN DE MÓDULOS

Hay que recordar que la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016 introdujo un régimen transitorio para los ejercicios 2016 y 2017 respecto a los límites para la aplicación tanto del método de estimación objetiva del IRPF como para el régimen especial simplificado del IVA, consistente en una rebaja de estos límites inferior a la prevista en la Ley con la reforma fiscal del 2016.

Así, podemos recodar lo siguiente:

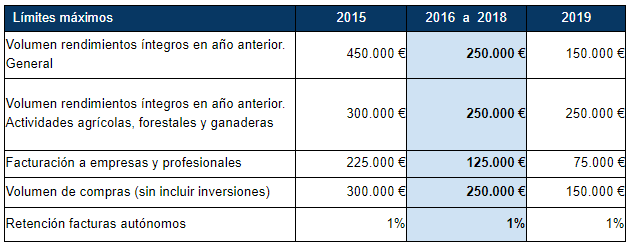

- En los ejercicios 2016 y 2017, la magnitud que determina la exclusión del método de estimación objetiva del IRPF, relativa a los rendimientos íntegros obtenidos en el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales, y el límite relativo a las operaciones por las que exista obligación de expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal en aplicación del Reglamento por el que se regulan las obligaciones de facturación, se fijan en 250.000 y en 125.000 euros, respectivamente, frente a las magnitudes inicialmente establecidas a partir de 2016 por la Ley 26/2014 de 150.000 euros y 75.000 euros. Asimismo, y con el mismo ámbito temporal de aplicación, la magnitud referida al volumen de compras, inicialmente fijada a partir de 2016 en 150.000 euros, queda establecida en 250.000 para 2016 y 2017.

- En consonancia con el régimen transitorio referente a los límites para la aplicación del método de estimación objetiva en el IRPF en los citados ejercicios, se dispone, igualmente, un régimen transitorio relativo a los límites que determinan la exclusión del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA, elevándose la magnitud de 150.000 euros a 250.000 euros.

Por su parte, en el BOE del día 30-11-2017, se ha publicado la Orden HFP/1159/2017 con entrada en vigor el 1 de diciembre de 2017 y con efectos para el año 2018, que desarrolla para el año 2018 el método de estimación objetiva del IRPF y el régimen especial simplificado del IVA (Módulos), sin que se especificara si se prorrogaban los límites actuales de la tributación por módulos para el 2018.

Pues bien, la intención del Gobierno era prorrogar estos límites que se aplicaron en 2016 y 2017, lo cual ha sucedido mediante la aprobación del Real Decreto-ley 20/2017, de 29 de diciembre.

IRPF. Límites para la aplicación del método de estimación objetiva en el ejercicio 2018

- El límite relativo a los rendimientos íntegros obtenidos en el conjunto de actividades se eleva de 150.000 euros a 250.000 euros en general; y de 75.000 euros a 125.000 euros para el supuesto en que el volumen de los rendimientos íntegros del año inmediato anterior se corresponda con operaciones por las que se esté obligado a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal.

- El límite relativo al volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, pasa de 150.000 euros a 250.000 euros.

Para 2019, salvo nueva prórroga, ya se aplicarían los límites de 150.000 euros por volumen de ingresos y de 75.000 euros por facturación a otros empresarios.

En definitiva, se ha prorrogado para 2018, los mismos límites excluyentes que se aplicaron en 2017, quedando de la siguiente manera:

Límites Estimación Objetiva 2018

IVA. Límites para la aplicación del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca en el ejercicio 2018

En consonancia con el régimen transitorio referente a los límites para la aplicación del método de estimación objetiva en el IRPF en los ejercicios 2016, 2017 y 2018 que acabamos de referenciar, se dispone, igualmente, una prórroga para 2018 del régimen transitorio establecido para los ejercicios 2016 y 2017 relativo a los límites que determinan la exclusión del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA, donde se elevó la magnitud de 150.000 euros a 250.0000 euros.

Plazos de renuncias y revocaciones al método de estimación objetiva del IRPF y a los regímenes especiales simplificados y de la agricultura, ganadería y pesca del IVA para el año 2018

Se fija un nuevo plazo para presentar las renuncias o revocaciones a los citados métodos y regímenes especiales, que será de un mes a partir del 31 de diciembre de 2017. Las renuncias y revocaciones presentadas (para el año 2018) en el mes de diciembre de 2017, se entenderán presentadas en período hábil, pudiendo modificarse la opción adoptada en el plazo de un mes a partir del 31 de diciembre de 2017.