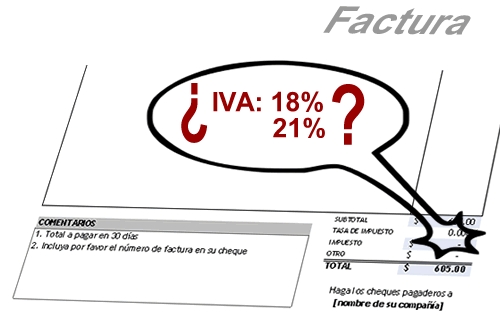

Supuestos conflictivos a tener en cuenta con la subida del IVA

Posted on

31 de agosto del 2012

La entrada en vigor el próximo día 1 de septiembre de los cambios impositivos de IVA aprobados en el Real Decreto Ley 20/2012 , plantea una serie de cuestiones relacionadas con el devengo de la operación y por consiguiente el tipo de IVA a aplicar en la factura.