Los préstamos a socios y anticipos exigen un acuerdo concreto de la Junta General

Posted on

15 de junio del 2016

...

Read More

...

Read More

...

Read More

¿Como deben tributar los socios de una sociedad cuando existe una reducción de capital con devolución de aportaciones?. En este artículo, le explicamos las novedades sobre este tema a raíz de la reforma fiscal del IPPF 2015.

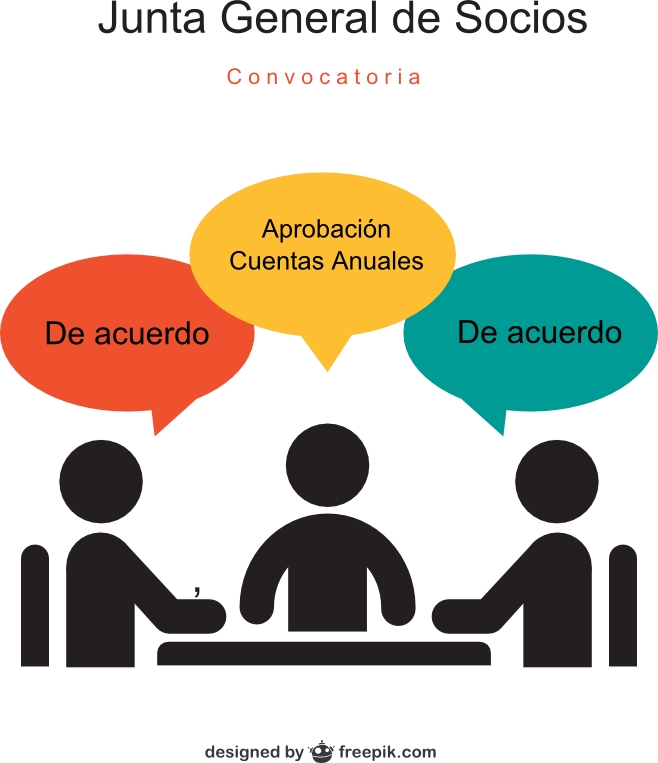

De acuerdo con la Ley de Sociedades de Capital, las Juntas Generales de las sociedades mercantiles, tanto ordinarias como extraordinarias, son convocadas por los administradores, quienes deberán convocarlas cuando lo estimen necesario o conveniente para los intereses sociales y, en todo caso, en las fechas que determinen la Ley o los estatutos sociales. Compruebe en los estatutos de su sociedad la forma en que deben convocarse las juntas, y cumpla de manera estricta los requisitos que se indiquen.

De acuerdo con la modificación del artículo 27.1 de la LIRPF por la Ley 26/2014 , y con efectos desde el 01-01-2015, los rendimientos procedentes de una entidad en cuyo capital participe el contribuyente, derivados de la realización de actividades incluidas en la sección Segunda de las Tarifas del IAE (actividades profesionales de carácter general), se calificarán como rendimientos profesionales cuando el contribuyente esté incluido, a tal efecto, en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos (RETA), o en una mutualidad de previsión social que actúe como alternativa al citado régimen especial.

El pasado 24 de diciembre de 2014, entró en vigor con carácter general la Ley 31/2014 por la que se modifica la Ley de Sociedades de Capital (LSC), cuyo fin es mejorar el gobierno corporativo de las empresas, que introduce importantes modificaciones, como por ejemplo las referentes a las impugnaciones de acuerdos sociales, donde la reforma trata de aclarar muchas dudas que antes existían en materia de impugnación de acuerdos sociales, se simplifica su régimen y se dificulta o directamente se suprime la posibilidad de impugnar acuerdos por cuestiones menores.

En el BOE del día 4 de diciembre, se ha publicado la Ley 31/2014 , de 3 de diciembre por la que se modifica el Real Decreto Legislativo 1/2010 , por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital (LSC). En ella se abordan aspectos importantes como las remuneraciones de los consejeros, la duración de su mandato, los nombramientos, las situaciones de conflictos de interés y diligencia de los administradores, entre otros aspectos. Entró en vigor el pasado 24 de diciembre de 2014 (a los veinte días de su publicación en el BOE).

La Ley 27/2014, de 27 de noviembre , del Impuesto sobre Sociedades, establece con efectos desde el 01-01-2015 una serie de novedades en torno a las operaciones vinculadas, destacando la consideración de vinculación cuando dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 % del capital social o los fondos propios (anteriormente era del 5%).

La disposición final primera del Real Decreto-ley 11/2014 , de 5 de septiembre, ha ampliado hasta 31 de diciembre de 2016 (antes era solo hasta el 31 de diciembre de 2014) la suspensión de la aplicación de lo dispuesto en la Ley de Sociedades de Capital que regula el derecho de separación de los socios minoritarios como consecuencia de la falta de distribución de dividendos.

La Ley de Sociedades de Capital prevé que los socios de una sociedad limitada pueden ser representados en la junta general por su cónyuge, un ascendiente o descendiente, o por otro socio de la sociedad, o por cualquier persona con un poder general que le faculte para administrar la totalidad del patrimonio que el socio tenga en territorio nacional. Los estatutos podrán autorizar la representación por medio de otras personas.